주택가격 기대심리가 변동성이 높으면서도 한 번 형성되면 쉽게 꺾이지 않는 강한 지속성을 나타내는 것으로 확인됐다. 이에 따라 통화정책과 거시건전성 정책 간 유기적인 공조가 중요하다는 지적이다.

한국은행이 15일 발표한 ‘BOK 이슈노트: 주택가격 기대심리의 특징과 시사점’에 따르면, 주택가격 기대심리는 단기간 내 큰 폭의 변화와 함께 장기간 방향성을 유지하는 특징을 보였다. 한국은행 소비자동향조사(CSI)를 분석한 결과, 주택가격 기대심리는 뚜렷한 방향성을 가지고 급격히 변화하다가 추세 전환 시 또 다른 방향으로 급속히 움직이는 것으로 나타났다.

이러한 높은 변동성은 주택이 소비재가 아닌 투자자산으로 인식되는 구조적 요인에서 비롯된 것으로 분석됐다. 김우석 한은 조사역은 “가계가 주택을 투자자산으로 보고 있어 경제여건 변화가 심리에 직접 반영되기 때문”이라고 설명했다. 이로 인해 기대심리는 상하 진폭이 크고 순환 주기가 긴 형태로 나타났다.

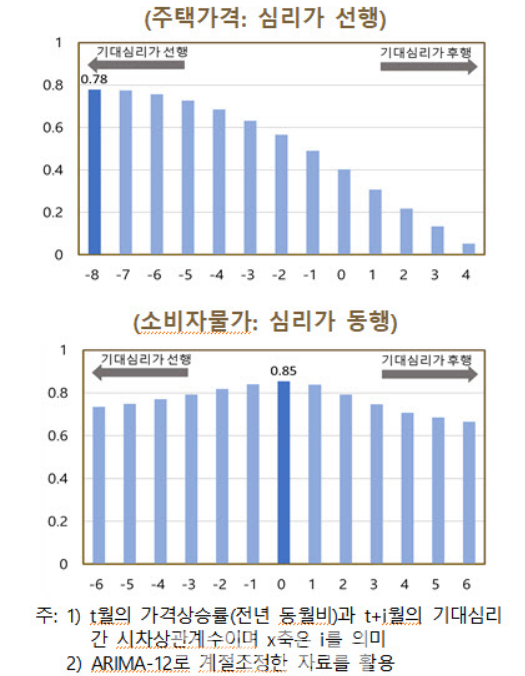

주택가격 기대심리는 실제 주택가격 변동에 선행해 나타난다는 점에서도 주목된다. 분석에 따르면 주택가격 기대심리는 실제 가격 상승률보다 약 8개월 먼저 움직였으며, 이는 실제 물가상승과 동행성이 강한 물가 기대심리와 대비되는 부분이다.

기대심리를 형성하는 주요 요인은 산업생산, 주가, 금리, 착공실적 등 거시경제 변수 전반이었다. 특히 금리 인하는 주택가격 기대심리를 강하게 자극했고, 거시건전성 정책이 부족하면 상승 효과가 더욱 커지는 것으로 확인됐다. 김 조사역은 “기대심리 상승은 신용팽창과 금융불균형을 초래할 수 있어 주의해야 한다”고 지적했다.

한은이 2020년 5월부터 2022년 5월까지 주택가격 기대심리가 중립적 수준에 머물렀다고 가정한 결과, 실제 주택가격 상승폭은 절반(24%→11%), GDP 대비 가계부채 증가폭은 3분의 1 가량 감소했을 것으로 분석됐다. 즉, 기대심리의 안정적 관리(앵커링)가 주택시장 안정에 필수적이라는 설명이다.

황인도 한은 금융통화연구실장은 “GDP 대비 가계부채 비율이 이미 높은 만큼 기대심리 과열로 인한 가계부채 확산을 철저히 관리해야 한다”며 “주택공급 확대, 투기수요 억제 등 정책적 대응과 더불어 통화정책과 거시건전성 정책의 긴밀한 협력이 필수”라고 강조했다.

댓글 남기기